Как банковата система в България приключи първото тримесечие на 2026 г.? Отговорът на този въпрос ни дават последните данни от Българска народна банка.

Печалба:

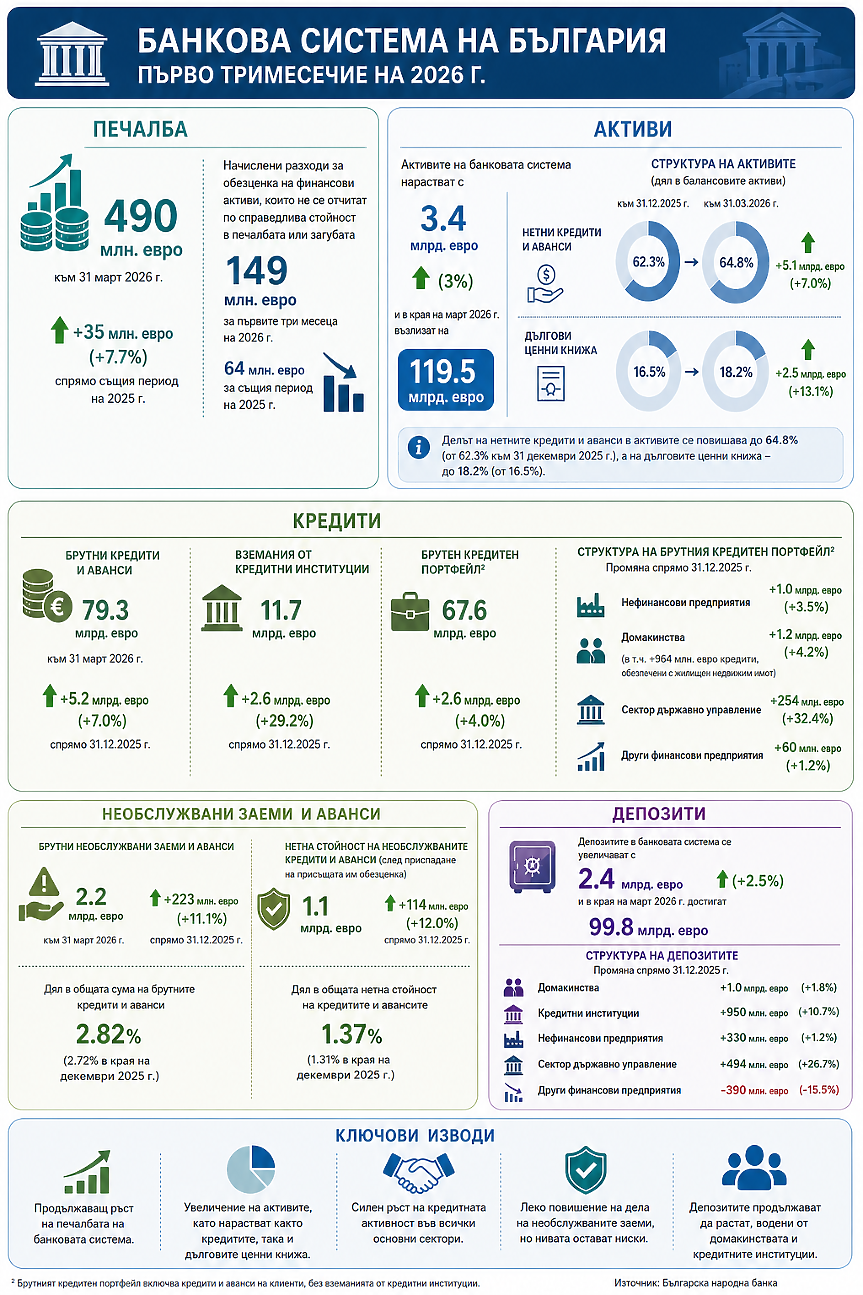

Към 31 март 2026 г. печалбата на банковата система възлиза на 490 млн. евро, с 35 млн. евро (7.7%) повече от реализираната за същия период на 2025 г. Начислените за първите три месеца на 2026 г. разходи за обезценка на финансови активи, които не се отчитат по справедлива стойност в печалбата или загубата, са 149 млн. евро (64 млн. евро за същия период на 2025 г.).

Активи:

През първото тримесечие на 2026 г. активите на банковата система нарастват с 3.4 млрд. евро (3%) и в края на март възлизат на 119.5 млрд. евро. През периода се увеличават нетните кредити и аванси (с 5.1 млрд. евро, 7%) и делът им в балансовите активи се повишава до 64.8% (от 62.3% към 31 декември 2025 г.). Нарастване е отчетено и при дълговите ценни книжа (с 2.5 млрд. евро, 13.1%), като делът им в активите се увеличава от 16.5% на 18.2%.

Размерът на най-ликвидната балансова позиция пари, парични салда при централни банки и други депозити на виждане през тримесечието отбелязва спад с 4.2 млрд. евро (20.4%) – главно при паричните салда в централни банки, а делът ѝ в структурата на балансовите активи намалява от 17.6% до 13.6%.

Кредити:

Брутните кредити и аванси на тримесечна база се увеличават с 5.2 млрд. евро (7%) и в края на март достигат 79.3 млрд. евро. Вземанията от кредитни институции нарастват с 2.6 млрд. евро (29.2%) до 11.7 млрд. евро. Брутният кредитен портфейл през тримесечието се увеличава с 2.6 млрд. евро (4%) до 67.6 млрд. евро.

Кредитите за нефинансови предприятия нарастват с 1 млрд. евро (3.5%), а за домакинства – с 1.2 млрд. евро, или с 4.2% (в това число с 964 млн. евро кредитите, обезпечени с жилищен недвижим имот).

Увеличават се и кредитите за сектор държавно управление – с 254 млн. евро (32.4%), а тези за други финансови предприятия – с 60 млн. евро (1.2%).

Необслужвани заеми

Брутните и аванси в края на март 2026 г. възлизат на 2.2 млрд. евро и спрямо края на декември 2025 г. се увеличават с 223 млн. евро (11.1%). Делът им в общата сума на брутните кредити и аванси възлиза на 2.82% (2.72% в края на декември 2025 г.). Нетната стойност на необслужваните кредити и аванси (след приспадане на присъщата им обезценка) в края на първото тримесечие на 2026 г. е 1.1 млрд. евро, със 114 млн. евро (12%) повече спрямо края на декември 2025 г. Делът ѝ в общата нетна стойност на кредитите и авансите в края на периода възлиза на 1.37% (1.31% три месеца по-рано).

Депозити:

Депозитите в банковата система нарастват и през първото тримесечие на 2026 г., като увеличението е с 2.4 млрд. евро (2.5%), а размерът им в края на март достига 99.8 млрд. евро. С основен принос е растежът на депозитите на домакинства – с 1.0 млрд. евро, 1.8%) и на кредитни институции – с 950 млн. евро (10.7%). Увеличават се също депозитите на нефинансови предприятия (с 330 млн. евро, 1.2%) и на сектор държавно управление (с 494 млн. евро, 26.7%). Намаление е отчетено при депозитите на други финансови предприятия – с 390 млн. евро (15.5%).

Собственият капитал в баланса на банковата система към 31 март 2026 г. е 15.1 млрд. евро, с 82 млн. евро (0.5%) по-малко спрямо края на декември 2025 г.

Новините на Darik Business Review във Facebook , Instagram , LinkedIn и Twitter !

Още по темата

- Забавените плащания между фирмите в България растат: В някои сектори чакат над 6 месеца

- Боян Рашев: Златото е скъпо, акциите падат, а минните компании сякаш вадят пари от земята

- Българите взимат все повече жилищни кредити: Заемите растат с 26%

- Банките в наша съседка пуснаха банкомати за златни кюлчета

Калкулатори

Най-ново

Проект за близо 7 млн. евро превръща сливенско село в спа курорт

преди 24 минНови полети и модерни влакове: Държавата с план за развитие на туризма

преди 1 часВидин с амбициозен план за развитие: Хай-тек център, университет и спа туризъм

преди 1 часПлощадът пред кино „Космос“ в Пловдив влиза в мащабен ремонт

преди 2 часаНиското ниво на Дунав не налага воден режим по поречието на реката у нас

05.08.2026Над 800 хил. лв. инвестиция: 14 социални центъра във Видин вече произвеждат собствен ток

05.08.2026Прочети още

Явор Дачков: Радев не лъже! Само раздухват много скандали около него!

darik.bgГеорги Лозанов: Радев има 2 проблема!

darik.bgХаризанов: Не мисля, че Радев излъга избирателите си с външната политика!

darik.bgХрема, запушено носле и ушни инфекции през лятотo - какво трябва да знае всеки родител

9meseca.bg