Светът навлиза в нова фаза на паричната политика. След години на инфлационен натиск, през 2025 г. централните банки постепенно започват да свалят основните лихви. За мнозина бъдещи собственици това обаче не носи съществено облекчение – ипотечните кредити остават твърде скъпи, а мечтата за собствен дом продължава да се отдалечава.

В по-богатите държави, където доходите са стабилни и номиналните лихви вече падат, купувачите усещат известно облекчение. В икономики с нестабилни валути и по-слаби пазари обаче, бариерата пред собственото жилище става още по-висока.

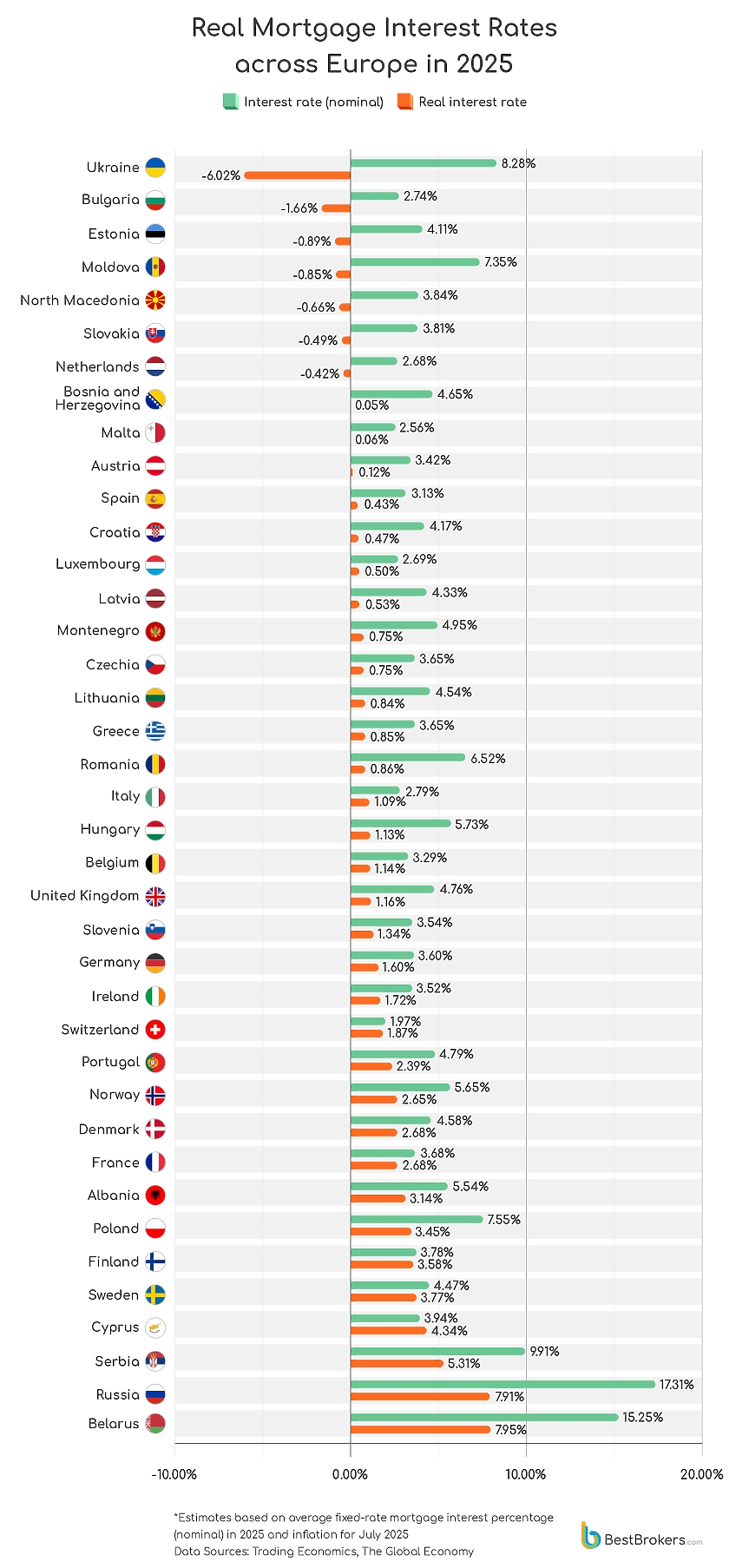

Какво представляват реалните ипотечни лихви

Икономистите обръщат внимание не само на номиналната лихва, а и на т.нар. реална ипотечна лихва – разликата между банковата лихва и инфлацията. Тя показва реалната цена на кредита за домакинствата. В някои държави ефектът е изненадващ: въпреки високите номинални лихви, при силна инфлация реалната цена на заема може да се окаже дори отрицателна.

Държави с отрицателни реални лихви

Изследване на BestBrokers върху 67 държави показва, че девет от тях влизат в тази категория. Сред тях са:

- Украйна с реална лихва от -6.02% – номиналната ипотечна лихва е 8.28%, но инфлацията достига 14.3%.

- България с -1.66%, резултат от сравнително ниска ипотечна лихва (2.74%) и умерена инфлация (4.4%).

- Аржентина с -1.56% – драстично подобрение спрямо -175% през 2024 г., след като инфлацията намаля от трицифрени нива до 39.5%.

Отрицателната реална лихва не означава, че заемът е „безплатен“, но показва, че при висока инфлация реалната тежест за домакинствата намалява.

Къде ипотеките остават най-скъпи

В развиващите се икономики картината е обратната. Там, въпреки по-ниските цени на имотите, заемите остават непосилни:

- Армения – 11.66% реална ипотечна лихва.

- Грузия – 9.12%.

- Южна Африка – 8.58%, въпреки първите стъпки към понижение на основните лихви.

- Русия – 7.91% след отмяна на държавните субсидии по ипотеките.

- Беларус – 7.95%, най-високата реална лихва в Европа, на фона на ускоряваща се инфлация.

В Западна Европа ситуацията е по-балансирана: в страни като Испания, Австрия и Люксембург реалните ипотечни лихви са около 0.5% или дори по-ниски, което прави кредитите относително достъпни.

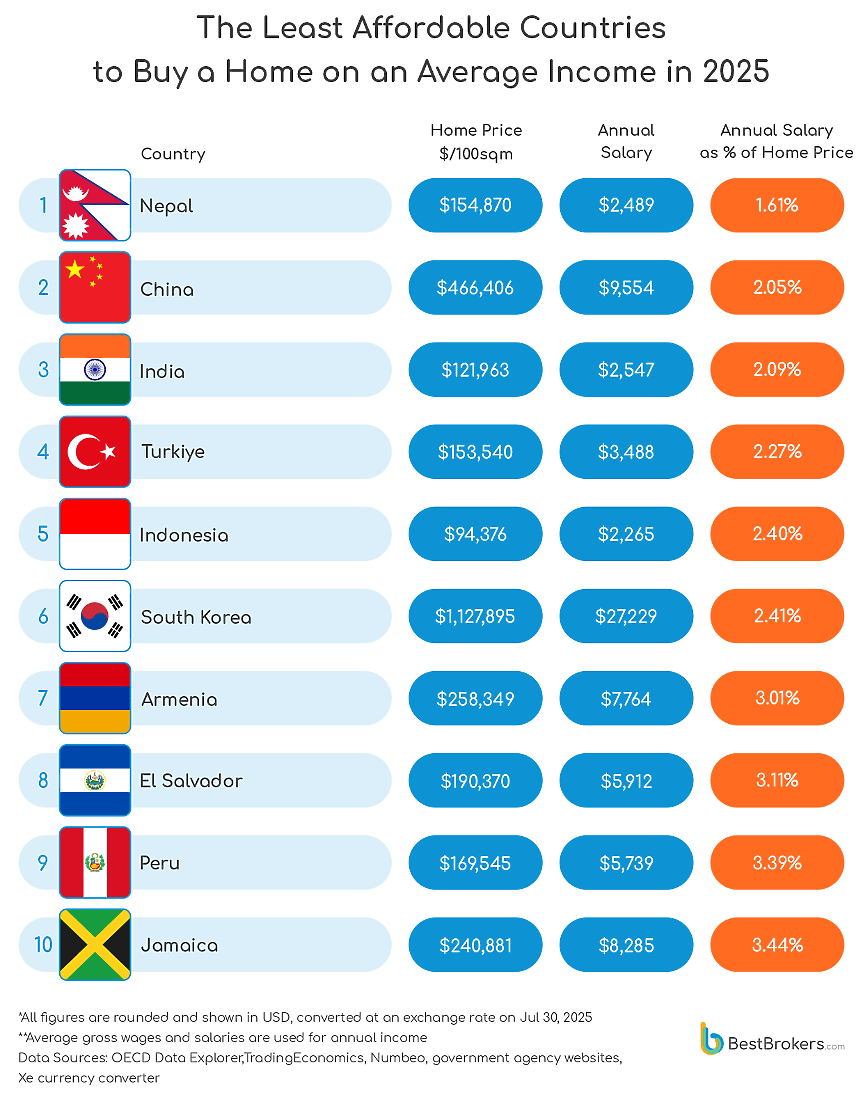

Жилищна достъпност: колко заплати струва един дом

Цената на кредита е само едната страна на уравнението. Истинската бариера често е в съотношението цена на имотите/доходи.

През 2025 г. Непал се оказва най-недостъпният пазар за жилища: със средна месечна заплата от 207 долара, покупката на стандартен апартамент от 100 кв.м. изисква десетилетия спестяване. Индия и Китай също попадат в дъното на класацията – средната заплата покрива едва около 2% от стойността на жилище годишно, което означава над 50 години работа за покупка.

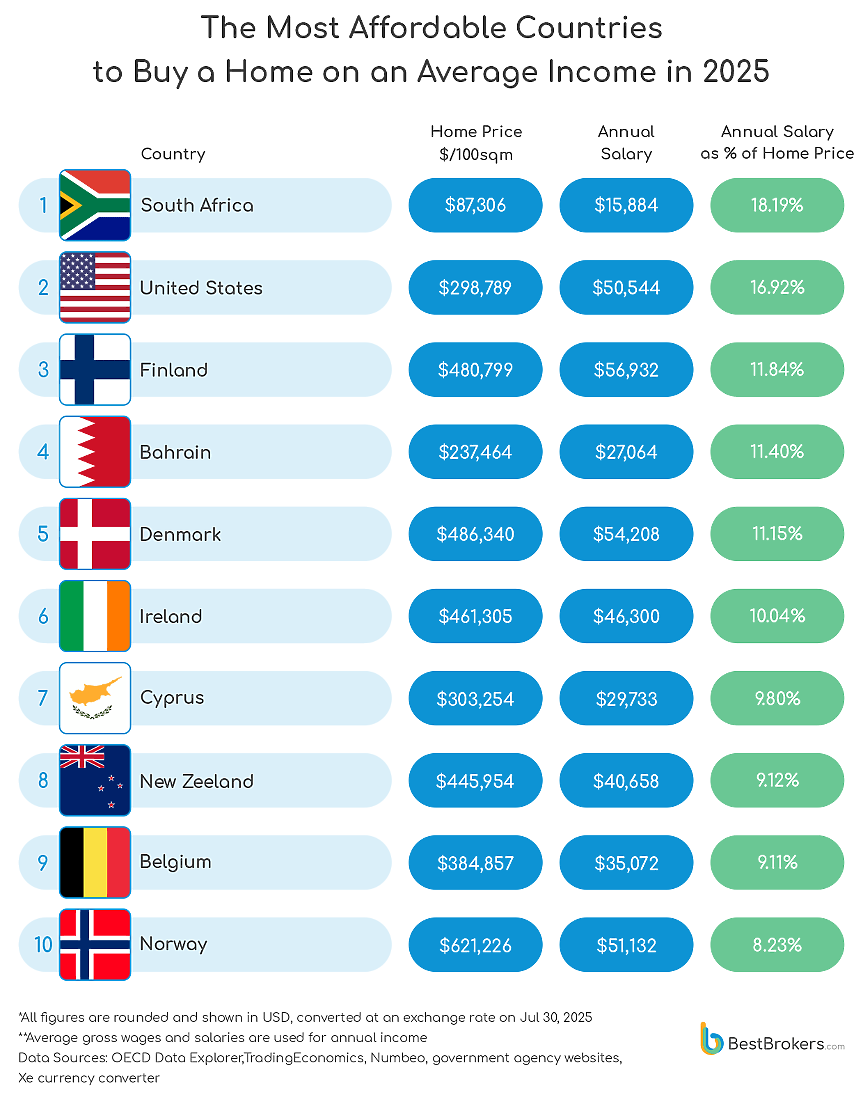

В противоположния край на скалата са:

Южна Африка, където апартамент от 100 кв.м. струва около 66 средни заплати (6.3 години работа).

САЩ, където са нужни 71 заплати – под 7 години доход. Въпреки оплакванията от високи цени в Ню Йорк или Сан Франциско, средното съотношение в страната е сред най-добрите в света.

Финландия и Дания, които също влизат в групата на държавите с най-достъпни жилища спрямо доходите.

Голямата картина

2025 г. показва ясно, че ипотеките и жилищата не могат да се разглеждат отделно. В някои държави високата инфлация „изяжда“ реалната тежест на заемите, но ниските доходи правят жилищата недостижими. В други, доходите са високи и цените стабилни, което дава усещане за баланс.

За глобалния купувач това означава едно – жилищната достъпност все по-често се определя от местната икономика, а не от глобалните трендове.

Новините на Darik Business Review във Facebook , Instagram , LinkedIn и Twitter !

Още по темата

- Aurubis с 31% ръст на оперативната печалба, заводът в Пирдоп увеличава производството

- Uber се връща на Балканите: Какво означава сделката за Glovo в България

- KBC Group с печалба от 1.15 млрд. евро за второто тримесечие, близо 9% от резултата идва от България

- Нови полети и модерни влакове: Държавата с план за развитие на туризма

Калкулатори

Най-ново

Турският "крал на дюнерите" плати 3 млн. евро за сватбата на сина си в Италия (снимки)

преди 2 часаСъздават нови лекарства за рак от микроорганизми от най-дълбоката пещера в Гърция

преди 2 часаПърви вериги у нас премахват двойното обозначение на цените в лева и евро

преди 3 часаNYSE поздрави Payhawk за $100 млн. приходи. Следващата цел: $1 млрд. до 2030 г.

преди 3 часаeCall спаси двама испанци след катастрофа край Приморско: Как работи системата, задължителна в новите коли

преди 3 часаБолки в кръста и врата след почивката? ВМА обяснява защо август е пик за оплакванията

преди 3 часаПрочети още

Явор Дачков: Радев не лъже! Само раздухват много скандали около него!

darik.bgГеорги Лозанов: Радев има 2 проблема!

darik.bgХаризанов: Не мисля, че Радев излъга избирателите си с външната политика!

darik.bgХрема, запушено носле и ушни инфекции през лятотo - какво трябва да знае всеки родител

9meseca.bg